Die 3 wichtigsten Steuern für Selbständige

Umsatzsteuer, Vorsteuer, Mehrwertsteuer, Einkommenssteuer, Gewerbesteuer,…die Liste an Steuern für FreiberuflerInnen und UnternehmerInnen ist lang.

Da mal den Durchblick zu bekommen ist gar nicht so einfach, insbesondere wenn ein und dieselbe Steuer unterschiedliche Namen hat, wie z.B. die Mehrwertsteuer (= Umsatzsteuer).

In diesem kleinen Guide zeigen wir dir die drei wichtigsten Steuerarten für KleinunternehmerInnen und Solo-Selbständige, und wie du damit umgehen sollst.

Inhalt

1. Umsatzsteuer oder Mehrwertsteuer?

Erstmal vorweg: Die Umsatzsteuer und die Mehrwertsteuer sind ein und dieselbe Steuer. Umsatzsteuer (USt.) ist der offizielle, amtliche Begriff. Die Mehrwertsteuer (Mwst.) ist die umgangssprachliche Bezeichnung der Umsatzsteuer.

Das trifft zumindest für Deutschland und Österreich zu. In der Schweiz wird die bei uns offiziell genannte “Umsatzsteuer” jedoch “Mehrwertsteuer” genannt. Kein Wunder, dass es da immer wieder zu Verwechslungen kommt.

Tipp: Mach es dir zur Gewohnheit den Begriff “Umsatzsteuer” in Deutschland und Österreich zu verwenden. In der Schweiz wird jedoch die Bezeichnung “Mehrwertsteuer” angewandt.

Die Umsatzsteuer wird auf deine Umsätze, d.h. auf deine Ausgangsleistungen (sei es Dienstleistungen oder Waren) erhoben.

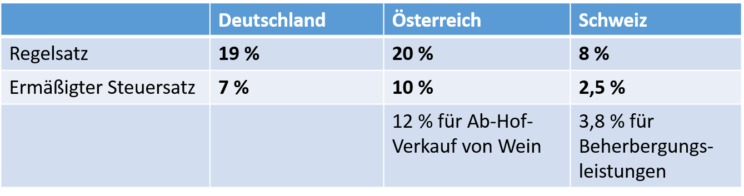

Hier eine Übersicht der Standard-Steuersätze in Deutschland, Österreich und der Schweiz:

2. Vorsteuer und Umsatzsteuer

Als Vorsteuer bezeichnet man die Umsatzsteuer, die du, also dein Unternehmen, beim Kauf von Produkten und Dienstleistungen bezahlst.

Umsatzsteuer = Steuer beim Verkauf

Vorsteuer = Steuer beim Einkauf

Die Vorsteuer, die du bezahlst, und die Umsatzsteuer, die du erhältst, werden am Ende des Monats verrechnet und im Rahmen der Ust.-Voranmeldung dem Finanzamt abgeführt.

Wenn du mehr Steuern eingenommen, als bezahlt hast, ergibt sich eine USt.-Vorauszahlung. Das bedeutet, du bist dem Finanzamt Bares schuldig.

Wenn du mehr Steuern bezahlt, als eingenommen hast, ergibit sich ein USt.-Überschuss. Das Finanzamt schuldet dir somit Geld.

Es kann jedoch sein, dass du als KleinunternehmerIn von der USt. befreit bist. In diesem Fall weist du keine Umsatzsteuer auf deinen Rechnungen aus und musst auch keine an das Finanzamt abgeben.

Wenn du jedoch keine Umsatzsteuer erhebst, kannst du auch keinen Vorsteuerabzug machen.

3. Einkommenssteuer

Der Staat isst mit. Dein persönlicher Gewinn (=Einnahmen nach Abzug aller Betriebsausgaben) muss versteuert werden. Es sei denn, du hast weniger als den Grundfreibetrag von 8.472,00 Euro in einem Geschäftsjahr erwirtschaftet.

Den Gewinn ermittelst du mit Hilfe einer ordentlich geführten Buchhaltung. Wenn du nicht zur doppelten Buchhaltung verpflichtet bist, wie z.B. als Freiberufler, reicht eine einfache Einnahmen-Überschussrechnung.

Die Höhe der Einkommenssteuer hängt von deinem persönlichen Gewinn ab und beträgt mind. 14 %.

Die Einkommenssteuer wird dabei vierteljährlich erhoben und die Höhe wird zunächst vom Finanzamt vorgegeben. Die Steuererklärung für das gesamte Jahr wird dann am 31. Mai des Folgejahres verrechnet und eventuelle Steuerschulden mit den Vorauszahlungen verrechnet.

Falls dein Gewinn niedriger als erwartet ist, kannst du mit einer Nachzahlung seitens des Finanzamt rechnen.

Falls dein Gewinn höher als erwartet ist, musst du deine Steuerschuld beim Finanzamt begleichen.

Wichtig: Gewinn ist nicht gleich persönlicher Gewinn. Am besten du arbeitest zusammen mit deinem Steuerberater, um unerwartet große Steuernachzahlungen zu vermeiden.

Ich hoffe der Artikel hat dir geholfen. Falls dir noch etwas zum Thema einfällt, kannst du das gerne hier unten in den Kommentaren schreiben. So haben wir alle etwas davon 🙂

Dies könnte dich auch interessieren

-

Die 7 besten kostenlosen Rechnungsprogramme 2026

Rechnungen schreiben gehört zum Alltag als Selbstständiger oder Kleinunternehmer. Aber muss eine gute Software dafür gleich Geld kosten? Nicht unbedingt.

-

Aus Zervant wird Zervant by Shine: Damit beginnt ein neues, spannendes Kapitel.

Für dich bleibt alles wie gewohnt – du kannst Zervant weiterhin in der App und im Web nutzen und dich auf die gleiche großartige Erfahrung verlassen.

-

Steuerberater vs. Buchhalter: Wen benötigt man als KMU?

Wann benötigt man einen Steuerberater und in welchem Fall einen Buchhalter? Was brauchen KMUs?