Tout savoir sur la durée de conservation des factures en entreprise

TPE, PME, vous êtes confronté à la question de l’archivage des factures dans votre entreprise ? Zervant, logiciel de facturation gratuit pour les entrepreneurs et les petites entreprises, vous partage ses conseils pour gérer au mieux la conservation des factures papier et l’archivage des factures dématérialisées.

Sommaire

Quelle est la durée légale de conservation des factures en entreprise ?

Une entreprise est tenue de conserver pendant une durée minimale chaque document – qu’il soit émis ou reçu – issu de l’exercice de son activité. Seulement, pour certaines entreprises dont notamment celles ayant un fort volume de transactions, la conservation des factures doit répondre à un cahier des charges bien particulier. Pour réussir l’archivage des factures et bénéficier d’une organisation efficace, la mise en place d’un système d’archivage fiable et pratique est donc essentielle.

Les spécificités des documents comptables en France

La durée dépend de la nature du document ainsi que des obligations légales en vigueur. L’article L123-22 du Code de commerce prévoit que les documents comptables sont établis en euros, en langue française, sont originaux et sans modifications effectuées depuis leur émission.

La facture, un document essentiel dans une entreprise

Dans le cadre de son activité, chaque société émet des factures très régulièrement. La facture permet d’attester officiellement aussi bien d’un achat que d’une vente, réalisés par le gérant ou les salariés de l’entreprise.

De fait, le document est un justificatif comptable et fiscal dont la conservation est absolument nécessaire pour une bonne gestion comptable. Quant à la durée, elle varie en fonction de la nature de la facture professionnelle, qui peut être commerciale, sociale, fiscale, etc.

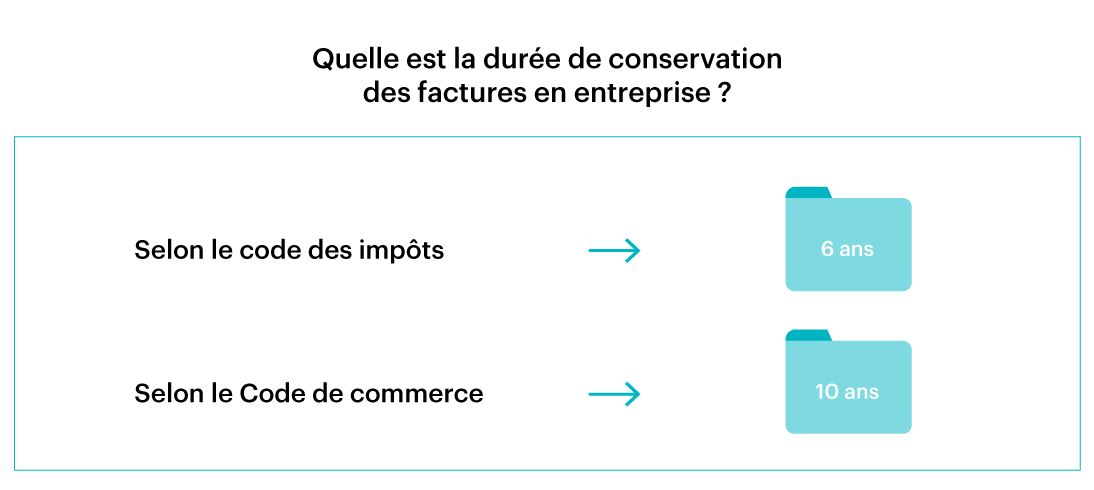

Le délai de conservation des factures selon le Code des impôts

La législation fiscale établie par le Code des impôts prévoit une durée d’archivage des factures d’achat ou de vente à 6 ans minimum.

Cette période débute à la date d’émission de la facture ou, à défaut, à celle de la dernière opération dans les livres de la société.

La durée de conservation des factures selon le Code de commerce

Dans la globalité, le Code de commerce fixe une durée de conservation de 10 ans pour tous les documents comptables.

Le début de la décennie commence à partir de la dernière opération comptable. Le délai de conservation des factures professionnelles est alors de 10 ans, qu’elles soient émises ou reçues.

Combien de temps garder les factures de son entreprise ?

En somme, pour parer à toute éventualité, gardez à l’esprit que le délai de conservation d’une facture en entreprise est de 10 ans.

Deux types de factures professionnelles existent :

- Les factures clients, ce sont les preuves des créances des clients vis-à-vis de leurs fournisseurs. Côté client, la facture atteste de l’achat effectif d’un bien ou d’un service, tandis que côté fournisseur, elle atteste de la vente et sert à la réclamation du paiement.

- Les factures fournisseurs, qui indiquent donc le montant que les acheteurs doivent aux fournisseurs. Elles affichent les articles vendus, les prix, les dates, les conditions et les délais de livraison ou encore de paiement. Une facture fournisseur se retrouve également sous le nom de facture commerciale.

Notons également que l’entreprise peut archiver les papiers plus longtemps que la durée légale sauf s’ils mentionnent des données personnelles. Pour savoir combien de temps garder les documents professionnels, le Service Public propose un simulateur de délais d’archivage regroupant tous les principaux documents.

Quid de la durée légale des autres documents en entreprise ?

Dans la sphère professionnelle comme personnelle, tout un chacun est confronté à l’accumulation de divers documents plus ou moins importants. Si la non conservation de ces papiers peut être pénalisante dans la vie quotidienne, lorsqu’il est question de la gestion d’une entreprise, cela peut avoir des répercussions bien plus importantes. Zervant vous livre quelques règles d’or quant à la conservation de vos documents professionnels.

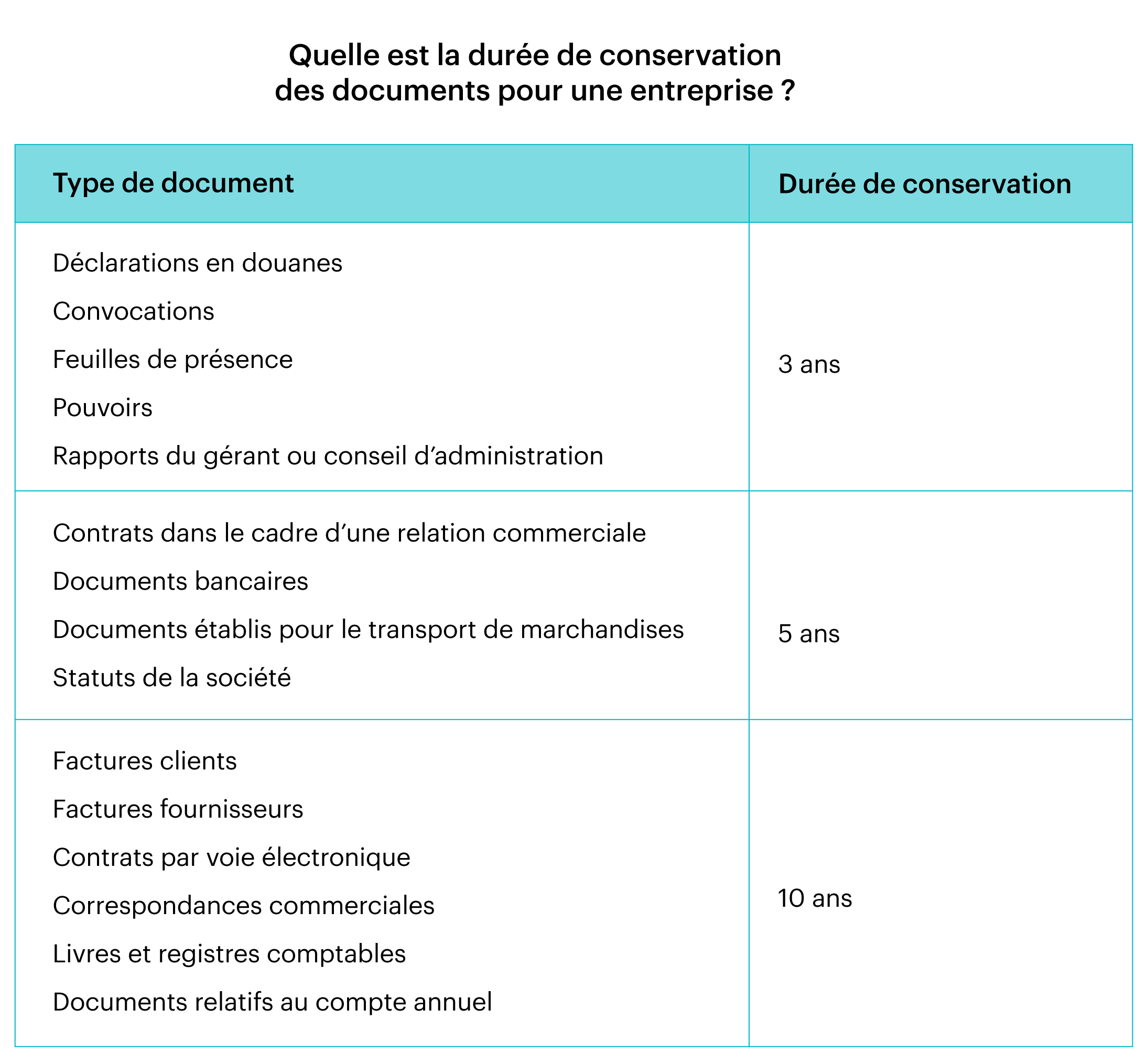

| Durée de conservation | 3 ans | 5 ans | 10 ans |

| Type de document | Déclarations en douanes Convocations Feuilles de présence Pouvoirs Rapports du gérant ou du conseil d’administration | Contrats conclus dans le cadre d’une relation commerciale Documents bancaires Documents établis pour le transport de marchandises Statuts de la société ( à partir de la radiation de la société du registre du commerce et des sociétés ) | Factures clients Factures fournisseurs Contrats conclus par voie électronique Correspondances commerciales ( bons de commande et bons de livraison ) Livres et registres comptables et leurs pièces justificatives Documents relatifs au compte annuel |

Pour retrouver toutes les informations relatives à la durée de conservation des documents en entreprise, consultez cet article du Ministère de l’Économie, des Finances et de la Souveraineté industrielle et numérique.

Où et comment archiver ses factures pour une entreprise ?

Différents formats et durées d’archivage sont exigés selon si la facture est matérielle ( format papier ) ou dématérialisée ( format numérique ). Selon son ancienneté et ses pratiques, une entreprise peut préférer une option ou l’autre. Cependant, depuis le 1er janvier 2020, les factures doivent obligatoirement être numérisées.

Conservation des factures sous format papier

Aujourd’hui encore de nombreux établissements fonctionnent avec l’impression papier. Dans ce cas, si la facture est tangible, elle doit :

- être conservée en France,

- être accessible à l’administration fiscale française.

La méthode la plus conseillée pour organiser ces grandes quantités de documents est de fixer un processus d’archivage strict et rigoureux, tenu régulièrement à jour et bien ordonné. Un classement organisé sera davantage efficace et accessible dans l’immédiat et dans le futur.

Archivage des factures dématérialisées sous format électronique

Toutefois, de plus en plus d’entreprises optent pour la numérisation de leurs documents. Entre gain de place et organisation améliorée, cette option dématérialisée permet de conserver d’innombrables fichiers en format électronique. Notons ici que la dématérialisation peut aussi bien être effectuée par l’entreprise elle-même que par un tiers mandaté à cet effet, tel qu’une société spécialisée dans le stockage et l’archivage.

La facture numérique, ou électronique, doit :

- être toujours conservée sur un support informatique,

- être stockée en France, dans un État membre de l’Union européenne voire hors de l’UE uniquement si le pays présente des garanties telles que celles de l’UE quant à l’accès aux données,

- être déclarée à l’administration fiscale si elle est stockée sur un serveur localisé à l’extérieur du territoire français.

Une fois numérisée et stockée via une mémoire informatique, la facture papier originale peut être détruite sans problème.

Procédure à respecter lors de l’archivage de factures dématérialisées

Afin de stocker les factures sur un support électronique, l’entreprise peut utiliser l’informatique et ses multiples options permettant de réduire l’espace d’archivage et de faciliter le classement ainsi que la recherche.

Malgré l’apparente simplicité de la numérisation, certaines règles sont toutefois à appliquer lors de ce processus, telles que les articles L102 B et A102 B-2 du Livre des procédures fiscales. Ceux-ci mentionnent que :

- l’entreprise doit pouvoir reproduire la facture à l’identique par rapport à l’originale, aussi bien en image qu’en contenu et dans son intégralité. De plus, les couleurs doivent être parfaitement respectées, notamment si un code couleur est présent.

- le document doit, une fois numérisé, être conservé sous le format PDF. Pour davantage de sécurité et de fiabilité, il devra comporter une signature électronique, un cachet serveur conforme au RGS ( Référentiel Général de Sécurité ) ou bien d’une empreinte numérique. En somme, il faut attester d’un dispositif sécurisé basé sur la certification fournie par une autorité figurant sur la liste de confiance française.

- le document numérisé doit faire figurer tout ajout, remarque ou information, même manuscrite, présente sur la version papier originale du document.

- les opérations d’archivage numérique de factures précédemment éditées sur support papier sont définies selon une organisation documentée. Celle-ci fait l’objet de suivis et de contrôles internes visant à assurer la disponibilité, la lisibilité et l’intégrité des factures numérisées, et ce tout au long de leur conservation.

Si l’entreprise présente des difficultés pour se conformer au respect des règles nécessaires à la bonne conservation numérique des factures, elle devra conserver ces dernières en format papier. Notons également que l’archivage numérique des factures peut être réalisé par l’entreprise, mais aussi par un tiers mandaté à cet effet.

Changement de format d’une facture

Si vous souhaitez changer le format d’une facture, c’est-à-dire l’imprimer sur papier ou la numériser en format dématérialisé, une durée spécifique s’applique.

En effet, les factures électroniques doivent être stockées sous le même format durant 3 années consécutives. Ensuite, l’entreprise peut choisir librement un autre support d’archivage.

Quelles sont les sanctions en cas de non-respect de l’obligation de conserver les factures ?

Lors de la non conservation des documents dans le cadre fixé par la loi, il peut arriver, dans certains cas, que des sanctions s’appliquent.

Non présentation de documents

Selon le Code général des impôts, l’amende peut s’élever jusqu’à 10 000 € en cas d’absence des documents ou de tenue des documents dans les délais. Pareillement en cas de destruction des éléments avant les délais prescrits : la peine reste la même.

Le défaut de conservation des documents comptables pénalise fortement l’établissement, car un rejet de comptabilité peut être appliqué, ayant pour conséquence une procédure rectificative face à l’administration fiscale.

Non conservation ou défaut de conservation des factures

Une entreprise s’étant débarrassée de ses factures de vente risque une pénalité à hauteur de la moitié des montants facturés.

Quant aux factures fournisseurs, ne pas être en leur possession rend l’entreprise vulnérable en cas de contrôle. Alors, elle risque de perdre de l’argent en n’étant plus éligible à la déduction des charges et en étant taxée d’un bénéfice supplémentaire.

Comment faciliter la gestion des documents en entreprise ?

Le logiciel de facturation Zervant est un outil de facturation gratuit qui permet de conserver et d’archiver facilement ses factures en ligne.

La facturation électronique simplifiée avec Zervant

Entrepreneurs comme petites entreprises, avec Zervant, envoyez vos factures électroniques en un clic ! Directement depuis le logiciel, vos e-factures se remplissent plus rapidement que jamais avec le remplissage automatique.

Concernant les clients du secteur public, la facturation électronique est devenue obligatoire depuis le 1er janvier 2019 pour les grandes entreprises et les PME, et depuis le 1er janvier 2020 pour les TPE. Ne vous souciez plus des contraintes liées à votre facturation : confiez-la à Zervant.

L’accompagnement Zervant dans la facturation professionnelle

En proposant une solution complète aux questions de facturation, Zervant met tout en œuvre pour accompagner ses utilisateurs dans la gestion de leur entreprise. De la gestion de fichiers clients à l’envoi de documents commerciaux et en passant par la numérotation de factures, le logiciel de facturation en ligne gère tous les aspects de la vie entrepreneuriale.

Aussi, le logiciel de facturation Zervant est un outil totalement gratuit qui permet de conserver et d’archiver facilement ses factures en ligne. Gagnez du temps et de la place en créant un compte Zervant en quelques instants et découvrez une multitude de fonctionnalités pour rendre la gestion d’entreprise plus facile au quotidien !

Cela pourrait aussi vous intéresser

-

Florilège des meilleurs logiciels de facturation du marché

Vous recherchez un outil de facturation compatible facturation électronique ? Quel que soit votre profil, vous trouverez votre bonheur dans cette liste !

-

Les 5 meilleurs logiciels de facturation pour auto-entrepreneur

Vous gérez une micro-entreprise et cherchez un outil de facturation adapté à votre profession ET à la facturation électronique ? Voici notre top 5 !

-

Les 5 meilleurs logiciels de facturation électronique pour 2026

Vous n’avez pas d’outil de facturation à l’heure actuelle ou souhaitez en changer ? Voici les 5 meilleurs logiciels de facturation électronique pour 2026.