Yrityksen budjetti – mikä se on ja mihin sitä käytetään?

Varmasti lähes kaikki ovat varsinkin nuoruudessaan olleet tilanteessa, jossa tuntuu, etteivät tulot millään riitä kattamaan kaikkia menoja. Kuukauden alussa rahaa tuntuu helposti riittävän ylimääräisiinkin menoihin ja loppukuussa sinnitellään seuraavaa palkkapäivää odotellessa. Jotta tältä taloudelliselta niukkuudelta voitaisiin välttyä, tulee omaa rahankäyttöä suunnitella jo etukäteen ja laatia budjetti, jossa arvioidaan tulevan kuukauden tulojen ja menojen määrää.

Budjetti-termin käyttö on nykypäivänä yleistynyt ja termiä kuulee usein rahankäyttöön ja säästämiseen liittyvissä keskusteluissa. Talousmaailmassa ja liiketoiminnassa budjettien laatiminen on ollut kuitenkin tärkeä työkalu jo pitkään.

Sisältö

Mikä on budjetti?

Budjetti on tärkeä osa yrityksen liiketoimintasuunnitelmaa ja taloudenhallintaa. Budjetti on yrityksen tulevia liiketoimia varten luotu rahamääräinen toimintasuunnitelma, jossa ennakoidaan yrityksen tuloja ja menoja, varaudutaan mahdollisiin vastoinkäymisiin ja pyritään takaamaan liiketoiminnan jatkuvuus tilanteesta riippumatta.

Budjetti laaditaan tietylle ennalta määrätylle ajanjaksolle – yleensä tulevalle kalenterivuodelle tai kirjanpidon tilikauden pituiseksi. Tätä ajanjaksoa nimitetään budjettikaudeksi.

Mistä budjetti koostuu?

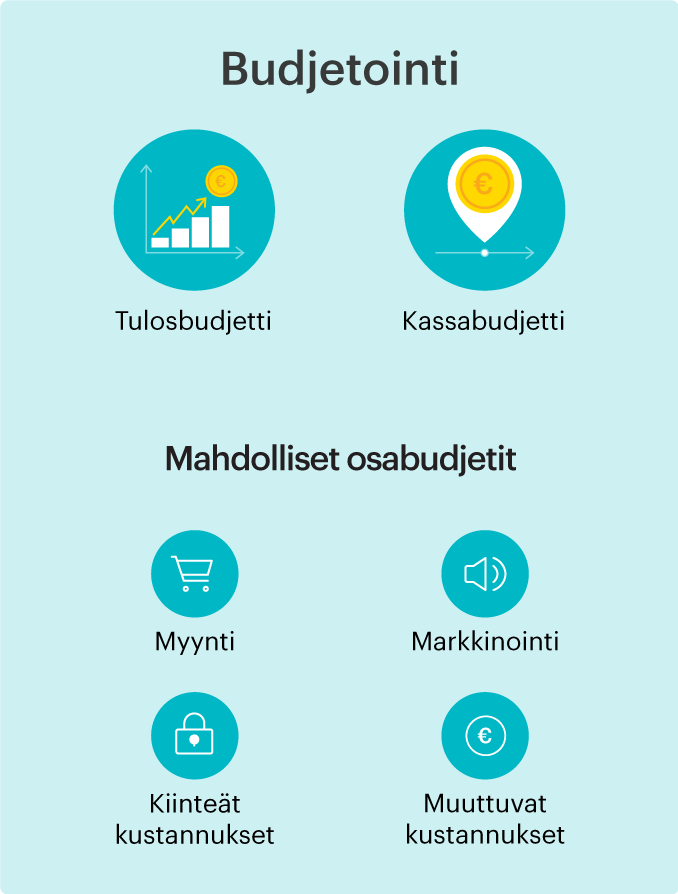

Budjetti pitää sisällään useita osabudjetteja, jotka kokonaisuutena muodostavat yrityksen pääbudjetin. Yrityksen näkökulmasta tärkeimmät näistä osa-alueista ovat tulos- ja kassabudjetti, joita kutsutaan pääbudjeteiksi.

Tulosbudjetissa keskitytään yrityksen tekemään tulokseen, jossa meno- ja tuloarvioiden perusteella pyritään ennustamaan yrityksen tekemän voiton määrää budjettikauden aikana. Tulosbudjetin pohjalta muodostettu kassabudjetti puolestaan keskittyy yrityksen maksuvalmiuteen ja pyrkii varmistamaan, että varat riittävät maksujen maksamiseen.

Isommissa yrityksissä tulosbudjetin jakaminen pienempiin osa-alueisiin helpottaa kokonaisuuksien hahmottamista ja hallitsemista. Isompien yritysten toiminnassa usein käytettäviä osabudjetteja ovat esimerkiksi myynti- ja markkinointibudjetti sekä muuttuvien- ja kiinteiden kustannusten budjetti.

Myyntibudjetissa luodaan arvio yksittäisten tuotteiden myyntimäärästä esimerkiksi kuukauden aikana. Markkinointibudjettia valmisteltaessa otetaan huomioon eri kanavat, joissa markkinointia on mahdollista tehdä ja vertaillaan niiden hintoja. Niiden pohjalta lasketaan markkinointiin kokonaisuudessaan kuluva rahamäärä.

Kiinteisiin kustannuksiin kuuluvat erilaiset menot, joihin tuotannon määrä ei vaikuta lyhyellä aikavälillä kuten työntekijöiden palkat, vuokrat ja vakuutukset. Kiinteiden kustannusten arviointi on huomattavasti yksinkertaisempaa kuin muuttuvien kustannusten, joihin kuuluvat esimerkiksi valmistamiesi tuotteiden valmistukseen kuluvat varat. Muuttuvien kustannusten budjetti vaihtelee suoraan tuotannon ja myynnin määrästä riippuen.

Usein pienyrittäjien ja yksityisten ammatinharjoittajien tilanteessa budjetin jakaminen pienempiin osa-alueisiin saattaa olla turhaa ja kaikki budjetin osa-alueet voidaan sisällyttää tulosbudjetin alle.

Tarvitseeko yritys budjettia?

Yritystä perustettaessa mikään juridinen taho ei velvoita budjetin laatimista. Kuitenkin starttirahaa tai muunlaista rahoitusta haettaessa yritykseltä vaaditaan lähes aina jonkinlainen liiketoimintasuunnitelma ja ennuste tulevaisuuden rahavirrasta, jotta rahoitushakemus voidaan hyväksyä. Budjetin merkitys yritykselle vaihtelee liiketoiminnan luonteen mukaan.

Useat pienyritykset ja itsenäiset ammatinharjoittajat saattavat toimia jopa ilman erillistä budjetin laatimista ja vasta kirjanpitoa tehdessä kiinnittää huomiota kustannuksissa tapahtuneisiin muutoksiin tai tietyn osa-alueen kannattavuuden parantumiseen. Varsinkin itsenäisten ammatinharjoittajien tilanteessa henkilökohtaiset raha-asiat ja yrityksen talous kulkevat usein käsi kädessä, eikä yrityksen taloudellista tulevaisuutta sen enempää erikseen suunnitella. Budjetointi kuitenkin lisää tietoisuutta yrityksen tilanteesta, jolloin se voi tuoda turvallisuuden tunnetta myös pienemmän yrityksen pyörittämiseen.

Budjetoinnin hyödyt

Budjetointia tehdessä pohditaan yrityksen kannalta järkevimpiä toimintavaihtoehtoja ja niiden vaikutuksia yrityksen toimintaan. Budjetin avulla on helppoa seurata ja arvioida ennen budjettikauden alkua asetettujen tavoitteiden toteutumista käytännössä sekä löytää ne osa-alueet, jotka aiheuttavat suurimpia muutoksia ennustettuihin tuloksiin tai liiketoiminnan menoihin.

Kun budjetin tarkastelun pohjalta on saatu selville ne osa-alueet, jotka tuovat yritykselle eniten muuttuvia kuluja tai aiheuttavat korkeimmat kustannukset, voidaan havaintojen pohjalta tehdä ratkaisuja näiden menojen kontrolloimiseksi, mikäli sille on tarve. Esimerkiksi, jos investointeihin suunniteltu budjetti onkin liian suuri suhteessa siitä saatavaan hyötyyn, on mietittävä investointien leikkaamista seuraavalta budjettikaudelta, ja vastaavasti nostettava budjettia sellaisten osa-alueiden kohdalla, jotka tuottavat yritykselle haluttua tulosta.

Edellisten vuosien budjetteja reflektoimalla saadaan kerättyä tärkeää tietoa yrityksen toiminnasta, minkä pohjalta heikkouksia lähdetään kehittämään ja varmistetaan, että tulevaisuuden toiminta perustuu aina ajan tasalla oleviin tietoihin.

Budjetti antaa yrityksen työntekijöille paremman ymmärryksen sen hetkisestä yrityksen tilanteesta ja tällä tavoin sitouttaa työntekijöitä budjettiin ja yrityksen yhteisiin tavoitteisiin. Kun myös työntekijöitä otetaan mukaan budjetin laatimiseen, saadaan eri toimialueista laajempaa asiantuntijapohjaista dataa ja tavoitelukuja, joiden avulla realistisen budjetin luominen helpottuu.

Budjetin tekeminen

Budjetin laatimisesta käytetään termiä budjetointi. Budjetin laatiminen on yritykselle jatkuvasti käynnissä oleva prosessi, joka vaatii tulosten seurantaa ja raportointia sekä niihin reagointia, jotta budjetista saatava tieto on mahdollisimman ajantasaista ja tuo yritykselle mahdollisimman suuren hyödyn.

Yrityksen toteuttaessa budjetointia tarkoituksena ei kuitenkaan ole pelkästään arvioida yrityksen tulevaisuuden varallisuutta vaan enemmänkin pyrkiä luomaan realistinen toimintasuunnitelma, jonka avulla tulevalla budjettikaudella saavutetaan mahdollisimman hyvä taloudellinen tulos. Budjetin tarkasteleminen toimii päätöksenteon tukena ja kertoo yrityksen sen hetkisestä tilanteesta.

Etenkin viime vuosien aikaiset tapahtumat ovat osoittaneet, että budjetteja joudutaan silloin tällöin mukauttamaan nopeallakin aikataululla maailman yleisestä taloustilanteesta johtuen. Rullaavalla budjetoinnilla tarkoitetaan menetelmää, jossa edellisten kuukausien ennusteiden ja arvioiden toteutuessa budjettiin lisätään ennustekuukausia. Vuosibudjetin on tarkoitus olla yrityksen toimintasuunnitelma tulevalle tilikaudelle tai vuodelle, rullaavassa budjetissa keskitytään varsinkin lyhyen aikavälin tavoitteisiin. Se tuottaa yrityksen johdolle tarkkaa tietoa lähitulevaisuuden tilanteesta jatkuvasti päivitetyn ennusteen muodossa.

Miten budjetointia tehdään?

Budjetointia tehdään arvioimalla yrityksen edellisiä vuosia ja katsomalla yrityksen tulevaisuuteen taloudellisten tavoitteiden näkökulmasta. Budjetointia tehdessä on tärkeää asettaa yrityksen euromääräiset tavoitteet sopivalle tasolle. Liian matalalle asetettujen tavoitteiden saavuttaminen onnistuu helpommin, vaikka yritys pystyisi tekemään myös suurempaa tulosta.

Sen sijaan liian optimististen tavoitteiden asettaminen varsinkin aloittavan yrityksen tilanteessa saattaa johtaa rahallisiin vaikeuksiin ja velkaantumiseen. Huonoimmassa tapauksessa epärealististen tavoitteiden asettaminen esimerkiksi myynnin ja kustannusten suhteen voi johtaa kannattamattomaan eli tappiolliseen liiketoimintaan, joka johtaa usein yrityksen konkurssiin.

Kuka budjetoinnin tekee?

Monesti pienellä volyymillä toimivien yritysten tai yksityisyrittäjien on mahdollista hoitaa budjetointiin liittyvät asiat itse. Kuitenkin hyvän kirjanpitäjän hankkiminen, varsinkin isommissa yrityksissä, on lähes pakollista. Toimivan rullaavan budjetin luominen vaatii usein paljon aikaa ja resursseja, jolloin kirjanpitäjän palkkaaminen vapauttaa yrittäjän ja työntekijät budjetoinnin tekemisestä.

Jokainen budjetti on aina yrityksen tai yrittäjänsä näköinen, ja tulee luoda yrityksen omia tarpeita varten.

Voisit olla myös kiinnostunut näistä

-

Zervantista tulee Shine

Zervantilla on valoisa tulevaisuus uuden Zervant by Shine nimen alla. Teidän ei tarvitse tehdä mitään: voitte jatkaa Zervantin mobiili- ja verkkosovellusten…

-

Kirjanpidon pääkirja - mitä pääkirja kertoo ja ilmainen pohja

Kirjanpidon pääkirja on osa pakollista kirjanpitoaineistoa. Sen avulla näet kirjanpitotileittäin, mitä menoja ja tuloja yritykselläsi on.

-

Kirjanpidon päiväkirja - lataa valmis pohja

Kirjanpidon päiväkirja on osa kirjanpitoa. Päiväkirjan avulla näet liiketapahtumasi eli tulot ja menot aikajärjestyksessä.