Näin teet tilinpäätöksen – vinkit pienyrittäjälle

Milloin pienen yrityksen on tehtävä tilinpäätös ja mitä kaikkea sen tekemiseen tarvitaan? Lue kattava oppaamme tilinpäätöksen tekemiseen!

Tilinpäätös kertoo numeroiden valossa, kuinka yrityksellä on päättyneellä tilikaudella mennyt. Kaikkien yritysten ei ole pakko tehdä tilinpäätöstä, mutta sen laatiminen kannattaa, sillä se tarjoaa paljon tärkeää tietoa yritystoiminnan kehittämiseen.

Tässä artikkelissa kerromme, milloin pienyrityksen pitää tehdä tilinpäätös ja millaisia tietoja sitä varten tarvitaan. Annamme myös vinkit tilinpäätöksen tekemiseen sekä tuloslaskelman ja taseen laskemiseen.

Sisältö

Mikä on tilinpäätös ja mitä se sisältää?

Tilinpäätös on numeromuotoinen kertomus siitä, millainen yrityksesi taloudellinen tilanne on. Tilinpäätös tarjoaa sinulle yrittäjänä paljon arvokasta tietoa siitä, miten yrityksellä on mennyt päättyneen tilikauden aikana, ja se auttaa kehittämään yrityksen toimintaa oikeiden lukujen pohjalta.

Yrityksen tilinpäätös on yleensä julkista tietoa. Kun osakeyhtiön, osuuskunnan, yhdistyksen tai säätiön hallitus on käsitellyt tilinpäätöksen, sen tiedot lähetetään kaupparekisteriin. Tilinpäätöstietojen avulla esimerkiksi potentiaaliset kumppaniyritykset voivat arvioida, millaisia riskejä yhteistyöhön voisi liittyä. Myös rahoittajat tarkastelevat tilinpäätöstietoja pohtiessaan, kannattaako yrityksellesi myöntää lainaa tai muuta rahoitusta.

Tilinpäätöksen tekeminen ei ole monimutkaista, mutta siihen liittyy muutamia termejä ja käsitteitä, jotka on hyvä tuntea:

- Tilinpäätös tehdään aina tilikauden päätteeksi. Tilikausi on useimmilla yrityksillä kalenterivuosi, mutta kahdenkertaista kirjanpitoa tekevällä yrityksellä se voi olla myös jokin muu 12 kuukauden jakso. Liikkeen- ja ammatinharjoittajan eli toiminimiyrittäjän tilikausi on aina kalenterivuosi. Yritystoimintaa käynnistäessä tilikausi alkaa aina perustamispäivästä, joten ensimmäinen tilikausi voi olla pidempi tai lyhyempi kuin 12 kuukautta, maksimissaan kuitenkin 18 kuukautta.

- Tilinpäätös muodostuu kahdesta osasta: tuloslaskelmasta ja taseesta. Tuloslaskelma kertoo, millainen on yrityksen tulos (tekikö se voittoa vai tappiota) tilikauden päättyessä. Tase taas kertoo, kuinka paljon yrityksellä on varallisuutta ja velkaa tilinpäätöspäivänä. Näiden lisäksi tilinpäätökseen voidaan liittää tarvittavia lisätietoja, jotta tilinpäätöstä lukevalle taholle syntyy tarkka kuva yrityksen toiminnasta.

- Tilinpäätös on hyvä erottaa tilintarkastuksesta, jonka suorittaa virallinen, yrityksen ulkopuolinen tilintarkastaja. Tilintarkastuksessa vahvistetaan, että tilinpäätös on tehty oikein eikä sisällä ristiriitoja. Tilintarkastus vaaditaan tietyn kokoluokan yrityksiltä. Myös pienessä yrityksessä voidaan tehdä tilintarkastus, jos yhtiöjärjestys tai -säännöt sitä vaativat tai se koetaan jostakin syystä tarpeelliseksi.

- Suurilta yrityksiltä vaaditaan tilinpäätöksen yhteydessä myös rahoituslaskelma eli kuvaus siitä, mistä lähteistä rahaa on tullut ja mihin sitä on käytetty. Joitakin yrityksiä velvoitetaan tekemään toimintakertomus, jossa kuvataan yrityksen toimintaa monesta eri näkökulmasta.

Milloin pienyrittäjän pitää tehdä tilinpäätös?

Kirjanpitolaki määrää eri yhtiömuodoille ja eri kokoisille yrityksille erilaisia velvollisuuksia kirjanpidon ja tilinpäätöksen suhteen.

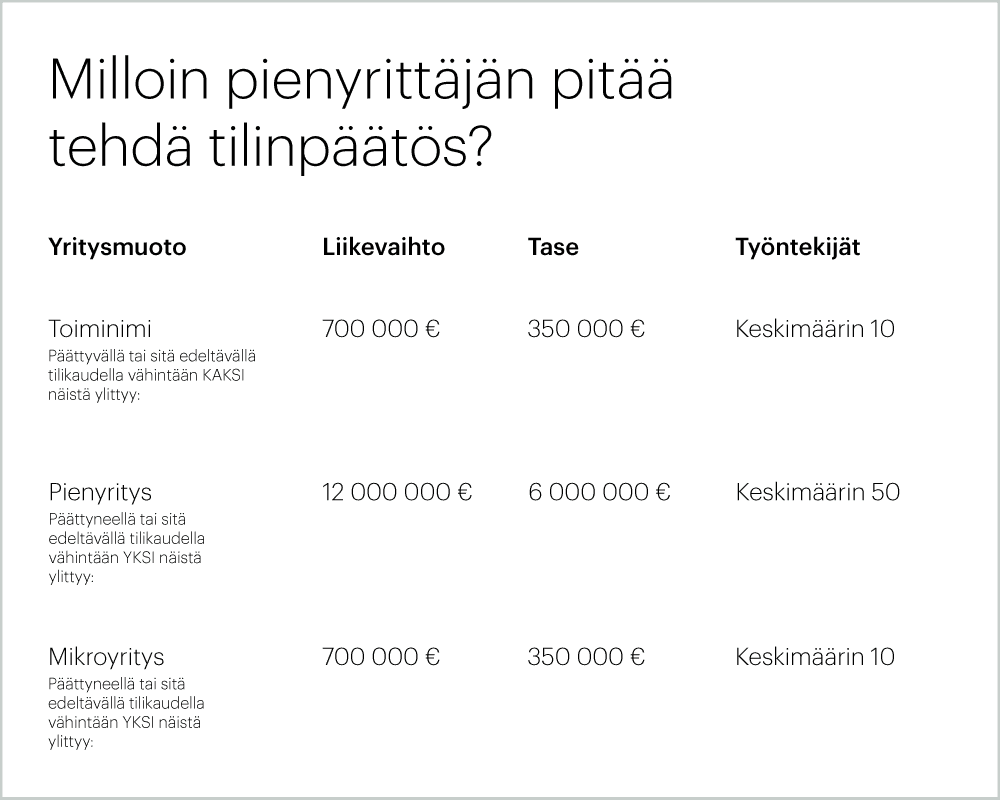

Toiminimen tilinpäätös

Liikkeen- tai ammatinharjoittajan eli toiminimiyrittäjän ei tarvitse tehdä tilinpäätöstä, jos hän tekee yhdenkertaista kirjanpitoa ja tilikauden mitta on kalenterivuosi. Tilinpäätös on tehtävä, jos päättyvällä tai sitä edeltävällä tilikaudella ylittyy vähintään kaksi seuraavista rajoista:

- Liikevaihto 700 000 euroa

- Tase 350 000 euroa

- Yrityksen palveluksessa on keskimäärin 10 ihmistä

Käytännössä kuitenkin lähes kaikki yrittäjät laativat tilinpäätöksen, sillä samat tiedot on selvitettävä verottajalle jätettävää veroilmoitusta varten.

Toiminimiyrittäjän tilinpäätös ei ole lähtökohtaisesti julkista tietoa, mutta jos vähintään kaksi seuraavista rajoista on ylittynyt päättyvän tai sitä edeltävän tilikauden aikana, pitää tilinpäätös ilmoittaa myös rekisteröitäväksi kaupparekisteriin:

- Liikevaihto 12 000 000 euroa

- Taseen loppusumma 6 000 000 euroa

- Yrityksen palveluksessa on keskimäärin 50 ihmistä

Osakeyhtiön tilinpäätös

Osakeyhtiön on aina tehtävä tilinpäätös. Pienyritykset ja mikroyritykset saavat kuitenkin esittää tilinpäätöksessä vain verotusta varten tarvittavia tietoja, eikä niiden tarvitse avata kaikkia tietojaan.

Pienyritykseksi määritellään yritys, jonka päättyneellä tai sitä edeltävällä tilikaudella on ylittynyt enintään yksi seuraavista rajoista:

- Liikevaihto 12 000 000 euroa

- Tase 6 000 000 euroa

- Yrityksen palveluksessa on keskimäärin 50 ihmistä

Pienyrityksen tilinpäätöksessä esitetään tuloslaskelma ja tase sekä mahdollisia liitetietoja, jotta lain määräämä oikea ja riittävä kuva yrityksen taloudesta muodostuu.

Mikroyritys taas on yritys, jonka päättyneellä tai sitä edeltävällä tilikaudella on ylittynyt enintään yksi seuraavista rajoista:

- Liikevaihto 700 000 euroa

- Tase 350 000 euroa

- Yrityksen palveluksessa on keskimäärin 10 ihmistä

Mikroyrityksen tilinpäätöksessä voidaan tietoja esittää pienyrityksen tilinpäätöstä suppeammassa muodossa. Tulos voidaan ilmoittaa vain bruttotuloksena ja tase suppeammassa muodossa. Jos teet suppeamman tilinpäätöksen, on hyvä muistaa, että siitä ei pysty samalla tavalla seuraamaan liikevaihdon kehittymistä kuin laajemmasta tilinpäätöksestä, eikä se välttämättä silloin sisällä kaikkia tietoja, joita esimerkiksi rahoittaja kaipaa.

Mikro- ja pienyrittäjän ei tarvitse tehdä rahoituslaskelmaa tai toimintakertomusta. On kuitenkin hyvä muistaa, että pienenkin yrityksen on annettava liitetiedoissa toimintakertomusta vastaava tieto, jos tuloslaskelma ja tase eivät tarjoa kaikkea tarpeellista tietoa yrityksen taloudellisesta tilanteesta. Joskus esimerkiksi arvio yrityksen tulevaisuudennäkymistä voi olla tällainen tarpeellinen tieto.

Osakeyhtiön tilinpäätös on aina julkista tietoa, ja kopio siitä on lähetettävä kaupparekisteriin.

Näin teet tilinpäätöksen

1. Valmistaudu hyvissä ajoin ja varaa tarvittavat tiedot valmiiksi

Tilinpäätös on tehtävä neljän kuukauden sisällä tilikauden päättymisestä. Vaikka tilinpäätöksen tekeminen ei etenkään pienyrityksessä ole hankalaa, sen tekemiselle kannattaa varata aikaa.

Tilinpäätöksen tekemistä helpottaa huomattavasti, jos olet tehnyt huolellista kirjanpitoa koko tilikauden ajan ja varaat kaikki tärkeät tiedot valmiiksi tilinpäätöstä varten. Zervantin helppokäyttöisestä laskutusohjelmasta lataat helposti erilaiset raportit laskelmien tekoa varten.

2. Tee tuloslaskelma

Tuloslaskelma kertoo, millaisista asioista yrityksen tulos muodostuu ja millaisiin asioihin yrityksen rahaa on mennyt.

Tuloslaskelmaan kirjataan ensin yrityksen myynti ja muut mahdolliset tulot. Sitten niistä vähennetään liiketoiminnan kulut (esimerkiksi palkat, vuokrat ja hankinnat), poistot (kiinteän omaisuuden kuluminen: esimerkiksi kalliit, vuosia käytössä olevat koneet merkitään poistoina useamman vuoden ajan) ja arvonalenemat (eli esimerkiksi rikki menneet tai myyntikelvottomat tavarat).

Lopulta jäljelle jää tilikauden tulos. Luku kertoo, oliko yritystoiminta kannattavaa vai ei. Jos olet toiminimiyrittäjä, tilikauden voitto vastaa tilikaudelta jäänyttä yrittäjän palkkaa (jota olet todennäköisesti jo nostanut tilikauden aikana yksityisottoina).

Kun tutkailet tuloslaskelmaa, kannattaa verrata sitä myös aikaisempien vuosien laskelmiin. Näin näet, kuinka yritystoiminta on kehittynyt vuosien varrella ja osaat tehdä parempia päätöksiä tulevaisuuden suhteen.

3. Laske tase

Tilikauden tulos ei yksin kerro koko kuvaa yrityksen tilanteesta, sillä yritys voi olla veloissa, vaikka tulos olisikin hyvä. Siksi tilinpäätökseen tarvitaan myös tase, joka kertoo, kuinka paljon yrityksellä on varallisuutta, velkaa ja omaa pääomaa tilikauden viimeisenä päivänä.

Taseen laskeminen tehdään kahdelle puolelle: toiseen merkitään yrityksen varallisuus ja toiseen se, millä tuo varallisuus on rahoitettu. Loppusummat ovat eri puolilla laskelmaa yhtä suuret, mistä juontuu myös taseen nimi.

Varallisuus-puolta kutsutaan nimellä vastaavaa. Merkitse tälle puolelle esimerkiksi rahat, saamiset, arvopaperit, varasto ja kalusto, kiinteistöt ja patentit. Toiselle puolelle, nimeltään vastattavaa, taas merkitään oma ja vieras pääoma, eli omasta takaa tuleva rahoitus sekä luotot.

Tasetta voi olla vaikea tulkita, sillä se on aina tasan. Tärkeintä onkin tarkastella, kuinka paljon pääomasta on omaa ja kuinka paljon vierasta pääomaa.

4. Hyväksytä tilinpäätös

Tilinpäätös katsotaan valmiiksi vasta silloin, kun toiminimiyrittäjä itse tai osakeyhtiön hallitus ja toimitusjohtaja on allekirjoittanut tilinpäätöksen. Tätä vaihetta ei kannata unohtaa!

5. Lähetä kopio tilinpäätöksestä kaupparekisteriin

Jos yrityksesi tilinpäätös on julkinen, siitä pitää lähettää kopio kaupparekisteriin. Tilinpäätös pitää lähettää määräaikaan mennessä, sen jälkeen ilmoituksesta peritään 85 euron maksu.

Jos toiminimiyrittäjän pitää ilmoittaa tilinpäätös kaupparekisteriin, se on helpointa tehdä lomakkeella Patentti- ja rekisterihallituksen sivuilla.

Osakeyhtiön on helpointa ilmoittaa tilinpäätös veroilmoituksen mukana. Verohallinto lähettää tilinpäätöksen kaupparekisteriin noin viikon kuluessa. Jos tilinpäätöstä ei ole ilmoitettu veroilmoituksen kanssa, sen voi lähettää Patentti- ja rekisterihallituksen sivuilla viimeistään kahdeksan kuukauden päästä tilikauden päättymisestä.

Voisit olla myös kiinnostunut näistä

-

Zervantista tulee Shine

Zervantilla on valoisa tulevaisuus uuden Zervant by Shine nimen alla. Teidän ei tarvitse tehdä mitään: voitte jatkaa Zervantin mobiili- ja verkkosovellusten…

-

Kirjanpidon pääkirja - mitä pääkirja kertoo ja ilmainen pohja

Kirjanpidon pääkirja on osa pakollista kirjanpitoaineistoa. Sen avulla näet kirjanpitotileittäin, mitä menoja ja tuloja yritykselläsi on.

-

Kirjanpidon päiväkirja - lataa valmis pohja

Kirjanpidon päiväkirja on osa kirjanpitoa. Päiväkirjan avulla näet liiketapahtumasi eli tulot ja menot aikajärjestyksessä.