Yrityksen vakuutus – mitä vakuutuksia yritys tarvitsee?

Juuri toimintansa aloittavan yrittäjän muistilista on pitkä ja tehtävää on paljon. Mielessä pyörivät yritysmuodon valinta, verotukseen ja rahoitukseen liittyvät kysymykset, tarvittavat luvat ja velvoitteet sekä yrityksen vakuutukset.

Yrityksen vakuutusten valitseminen ei ole usein aloittavan yrittäjän tärkeysjärjestyksen kärjessä, ja useat valittavissa olevat vakuutukset saattavat hämmentää yrittäjää sisällöllään. Vakuutuksia hankkiessa suositellaan yhteydenottoa vakuutusyhtiöön, josta saa tarvittavan avun juuri omalle yritykselle hyödyllisimmistä vakuutuksista.

Sisältö

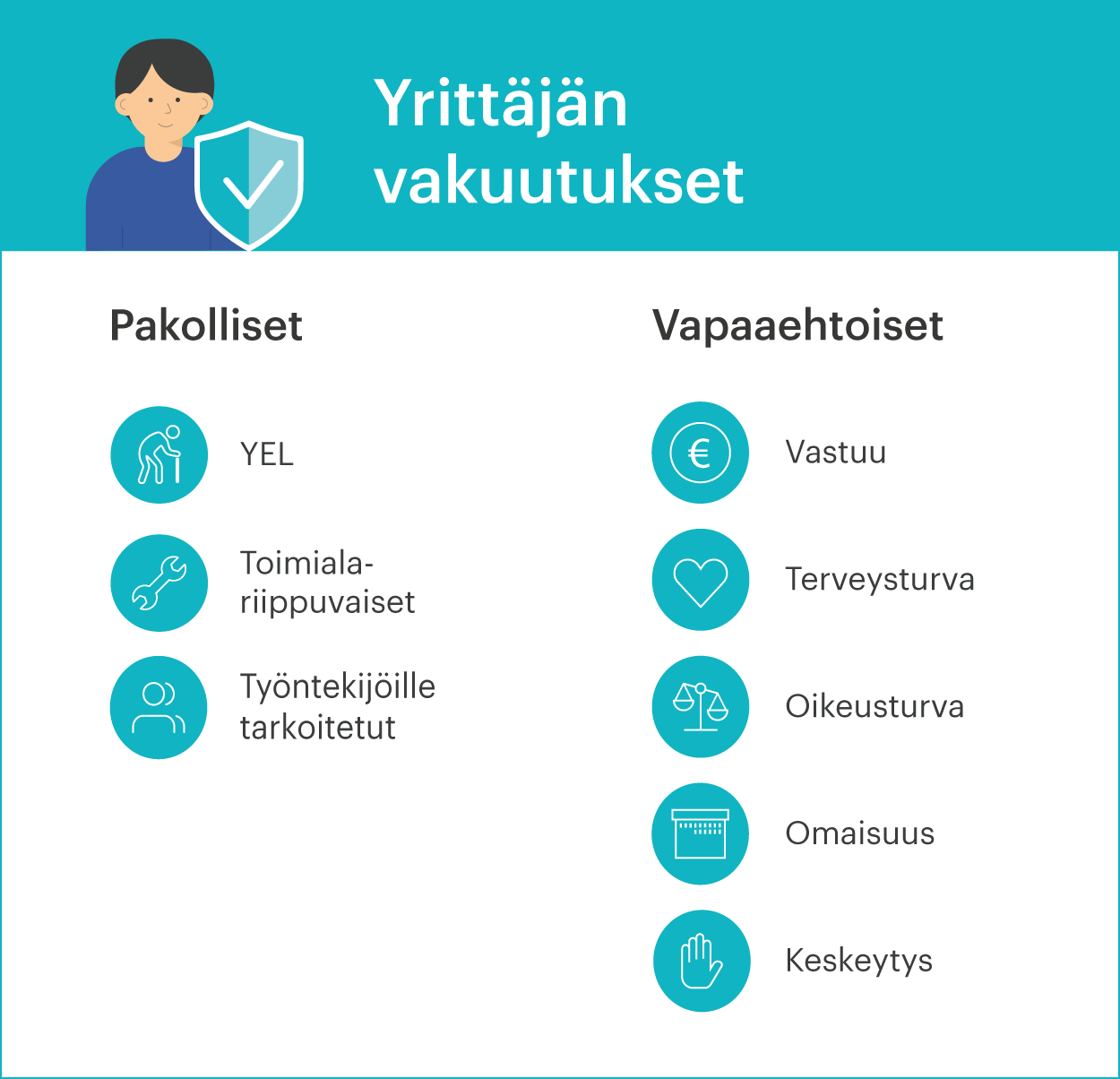

Yrittäjän pakolliset vakuutukset

Useissa tapauksissa tärkein ja ainoa lakisääteisesti pakollinen vakuutus on yrittäjän eläkevakuutus eli YEL-vakuutus, joka kerryttää yrittäjälle eläkettä ja vanhempainrahaa, sekä on yrittäjän ja perheen turvana eri elämäntilanteissa, kuten sairastapauksissa tai yritystoiminnan keskeytyessä. Vakuutusten tarve on kuitenkin toimialakohtaista, mikä kannattaa huomioida vakuutuksia hankkiessa. Aloilla, joissa työskennellään läheisesti ympäristön kanssa, tulee hankkia ympäristövahinkovakuutus, kun taas sosiaali- ja terveysalalla työskentelevien yrittäjien tulee hankkia potilasvakuutus.

Rakennustyömaalla työskenteleminen on hyvä esimerkki toimialasta, jossa toiminnan turvaamiseksi otetaan useita eri vakuutuksia. Vakuutusten määrä ja sisältö riippuu esimerkiksi siitä, mitä työmaalla on tarkoitus rakentaa ja millaista työvoimaa rakentamiseen käytetään. Tämän lisäksi myös kalliimmat rakennuslaitteet ja muu arvokas irtaimisto kannattaa vakuuttaa erikseen.

Mitä vakuutuksia yritys tarvitsee?

Pakollisten vakuutusten lisäksi on olemassa paljon vapaaehtoisia vakuutuksia, jotka turvaavat yrityksen toimintaa. Vapaaehtoisia vakuutuksia on esimerkiksi terveysturva, eli yrittäjän sairaus- ja tapaturmavakuutus, yrityksen matkavakuutus sekä omaisuus-, keskeytys-, vastuu- ja oikeusturvavakuutukset.

Aloittavan yrittäjän vakuutusten tarve on usein pienempi kuin yrityksen, jonka toiminta on pyörinyt jo vuosia ja jolle vakuutettavaa pääomaa on ehtinyt kertymään enemmän. Yrityksen kasvaessa saatetaan investoida esimerkiksi toimitiloihin, kulkuneuvoihin ja tuotantovälineisiin, jotka on hyvä vakuuttaa.

Yrityksen kasvaessa myös vastuu mahdollisista työntekijöistä kasvaa. Työntekijöille velvoitetaan hankkimaan työtapaturmavakuutus, työntekijän eläkevakuutus, työttömyysvakuutus sekä työntekijän ryhmähenkivakuutus.

Mistä yrityksen vakuutukset saa?

Yrityksen vakuutukset voi hankkia lähes kaikista suuremmista vakuutusyhtiöistä. Vakuutusyhtiöitä yrityksille ovat esimerkiksi IF ja Pohjantähti. Tarvittavien vakuutusten määrä ja sisältö riippuu yrityksen toimialasta, liiketoiminnan volyymistä ja oman yrityksen toimintaan liittyvistä riskeistä.

Useista eri vakuutusmahdollisuuksista ja niiden suuresta tarjonnasta johtuen vakuutusyhtiöt kannattaa kilpailuttaa. Näin saa mahdollisimman laajan käsityksen tarjolla olevista vaihtoehdoista yrityksen toiminnalle sopivaksi. Yrityksen vakuutusten hinnat vaihtelevat vakuutusehdoista riippuen.

Mitä tarkoittaa vastuuvakuutus?

Yrityksen vastuuvakuutus on olennainen osa yritysten riskienhallintaa yrityksen koosta riippumatta. Vastuuvakuutus eroaa normaalista vahinkovakuutuksesta siten, että se on tarkoitettu korvaamaan muille aiheutuneita vahinkoja ja suojaa yritystä vahingonkorvaustilanteissa odottamattoman suurilta kustannuksilta. Vastuuvakuutuksessa korvauksen saaja on aina ulkopuolinen taho.

Koska vastuuriskit vaihtelevat toimialojen välillä, myös vastuuvakuutuksien sisältö ja hinnat vaihtelevat. Esimerkiksi rakennusalalla työn aiheuttamat riskit ovat huomattavasti suurempia verrattuna kauneudenhoitoalaan, jolloin myös vastuuvakuutuksen sisältö on laajempi ja hinta korkeampi.

Vastuuvakuutuksista yleisimpiä ovat toiminnan vastuuvakuutus, joka korvaa henkilö- ja esinevahinkoja, joita yrityksesi tai työntekijäsi toiminnasta aiheutuu sekä tuotevastuuvakuutus, joka korvaa yrityksen valmistamien tuotteiden virheellisyydestä aiheutuneet henkilö- tai esinevahingot.

Mitä eroa on toiminimen ja osakeyhtiön vakuutuksilla?

Yritysmuoto vaikuttaa tarvittavien vakuutusten määrään ja hintaan. YEL-velvollisuus koskee kaikkia yrittäjiä kevytyrittäjästä osakeyhtiöön asti. Esimerkiksi toiminimiyrittäjälle pakollisia vakuutuksia ei YEL:n lisäksi ole.

Osakeyhtiössä YEL-velvollisuus koskee henkilöä, joka työskentelee johtavassa asemassa ja omistaa yli 30 % yrityksestä. Mikäli yrityksessä on työntekijöitä, tulee huolehtia myös heidän lakisääteisistä vakuutuksista. Tämän lisäksi niin toiminimelle kuin osakeyhtiölle voidaan ottaa tarpeen mukaan vapaaehtoisia vakuutuksia.

Yrityksen keskeytysvakuutus

Varsinkin pienemmän osakeyhtiön toimintaa voidaan suojata keskeytysvakuutuksella, jotta esimerkiksi tärkeän työntekijän sairastuminen ei keskeytä tai hidasta koko yrityksen toimintaa. Keskeytysvakuutus on turva myös isommille yrityksille esimerkiksi tulipalon, vesivahingon tai sairastapauksen sattuessa. Yrityksen keskeytysvakuutus on yleisnimike, jonka alle voidaan laittaa riippuvuuskeskeytysvakuutukset, omaisuuskeskeytysvakuutukset sekä tapaturmakeskeytysvakuutukset. Esimerkiksi riippuvuuskeskeytysvakuutus voi olla tarpeen tilanteessa, jossa vahinko sattuu yrityksen tavarantoimittajalle tai alihankkijalle, josta yrityksen toiminta on riippuvainen.

Keskeytysvakuutuksessa korvausmuodot vaihtelevat, mutta sen tarkoitus on turvata taloudellisesti yrityksen jatkuvuutta, mikäli liiketoimintaa ei voida vahingon sattuessa harjoittaa kuten ennen.

Voisit olla myös kiinnostunut näistä

-

Zervantista tulee Shine

Zervantilla on valoisa tulevaisuus uuden Zervant by Shine nimen alla. Teidän ei tarvitse tehdä mitään: voitte jatkaa Zervantin mobiili- ja verkkosovellusten…

-

Kirjanpidon pääkirja - mitä pääkirja kertoo ja ilmainen pohja

Kirjanpidon pääkirja on osa pakollista kirjanpitoaineistoa. Sen avulla näet kirjanpitotileittäin, mitä menoja ja tuloja yritykselläsi on.

-

Kirjanpidon päiväkirja - lataa valmis pohja

Kirjanpidon päiväkirja on osa kirjanpitoa. Päiväkirjan avulla näet liiketapahtumasi eli tulot ja menot aikajärjestyksessä.