Oma pääoma ja vieras pääoma – mitä ne ovat?

Yritystä perustaessa on varmistettava, että perustamis- ja käynnistämisvaiheen investointeihin sekä juokseviin kuluihin on varattu riittävästi rahaa. Tähän voidaan käyttää joko omaa pääomaa, eli omaa sijoitettua varallisuutta tai hankkia rahoitusta yrityksen ulkopuolelta – eli käyttää vierasta pääomaa.

Lähes jokainen yritys tarvitsee edes jonkinlaista pääomaa toimiakseen ja päästäkseen alkuun. Oma ja vieras pääoma selventävät myös yrityksen omistajuussuhteita ja viestivät yrityksen vakavaraisuudesta ja yleisestä maksukyvystä.

Sisältö

Mistä oma pääoma koostuu?

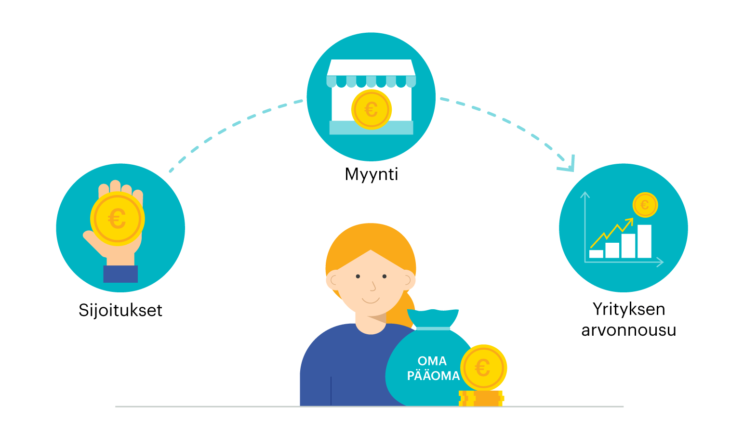

Oma pääoma koostuu yritykseen sijoitetusta pääomasta, yritystoiminnan kautta saatavista tuloista sekä yrityksen arvonnoususta. Sijoitetulla pääomalla tarkoitetaan esimerkiksi perustamisvaiheessa omistajien yritykseen sijoittamaa rahaa tai muuta omaisuutta, jota hyödynnetään liiketoiminnassa. Yritystoiminnan kautta saatavia tuloja kertyy muun muassa tuotteiden tai palveluiden myymisestä asiakkaille.

Miten oma pääoma lasketaan?

Helpoin tapa oman pääoman laskemiseen on vähentää yrityksen nettovarallisuudesta velat. Yrityksen taloudellista tilannetta tarkastellessa voidaan hyödyntää myös muita erilaisia tunnuslukuja, kuten omavaraisuusastetta, joka kertoo kuinka suuri osa yrityksen varoista on rahoitettu oman pääoman avulla.

Mitä on vieras pääoma?

Vierasta pääomaa ovat rahoittajilta saatavat varat, jotka maksetaan aina korkoineen takaisin. Vieraaseen pääomaan liittyy siis aina takaisinmaksuvelvollisuus sovittuna ajankohtana sekä lisäkorvaus lainan saamisesta, joka riippuu lainan myöntäjästä ja lainan kestosta.

Mitä eroa on pääomalla ja lainalla?

Vieraan pääoman ehdoilla yritykselle lainannut taho ei saavuta osakkeenomistajan asemaa yrityksessä, mikä tarkoittaa, ettei hänellä ole äänioikeutta, eikä hän myöskään ole osallisena yrityksen voitonjaossa. Vieraan pääoman lainannut osapuoli siis rahoittaa yrityksen toimintaa ja saa lainaamansa määrän takaisin korkojen kera.

Omaa pääomaa yrityksessä voidaan lisätä pääomasijoittajien kautta: he voivat sijoittaa varojaan yritykseen saamalla vaihdossa omistusosuuden yrityksestä tai sovitun määrän osakkeita.

Pääomasijoittajien tarkoituksena on edistää yrityksen arvonnousua itse tuomansa lisäarvon avulla ja hankkia sijoitukselleen mahdollisimman suuri taloudellinen tuotto. Pääomasijoittajat luovat lisäarvoa yritykselle esimerkiksi tuomansa rahoituksen, osaamisen ja uskottavuuden muodossa.

Oma pääoma eri yritysmuodoissa (toiminimi, osakeyhtiö, kommandiittiyhtiö ja avoin yhtiö)

Oman pääoman tarkastelu ja kirjaaminen vaihtelee yritysmuodosta riippuen. Lähtökohtaisesti mainitut yhtiömuodot eivät vaadi perustamisvaiheessa vähimmäispääomaa.

Toiminimessä oma pääoma muodostuu yrittäjän omista pääomasijoituksista ja yksityistilistä. Yrittäjä voi tehdä yksityissijoituksia ja yksityisnostoja, eikä tarvetta erilliselle voitonjaon tekemiselle ole.

Osakeyhtiössä oma pääoma muodostuu sidotusta ja vapaasta omasta pääomasta. Sidottua omaa pääomaa on esimerkiksi osakepääoma, jonka yrityksen perustajat ovat alussa yritykseen sijoittaneet. Sidottua pääomaa ei voida hyödyntää yrityksen voitonjaossa, kun taas vapaa oma pääoma, jota on esimerkiksi myynnistä kertyneet voitot tai muut liiketoiminnasta saatavat tulot, on jakokelpoista yrityksen voittoa jaettaessa.

Avoimessa yhtiössä ja kommandiittiyhtiössä sijoitettavat panokset voivat olla rahaa, kalustoa tai työpanosta. Yhtiöiden pääoman pysyvyydestä tai voitonjaosta ei ole erikseen säädetty.

Mitä tapahtuu, jos oman pääoman menettää? Mitä tarkoittaa negatiivinen oma pääoma?

Yleisin syy negatiiviseen omaan pääomaan eli oman pääoman menettämiseen on kannattamaton liiketoiminta. Yksinkertaisesti määriteltynä liiketoiminta on kannattamatonta kulujen ollessa tuloja suuremmat.

Yrityksen hallituksella on velvollisuus ilmoittaa kaupparekisteriin oman pääoman menetyksestä, jos yhtiön oikaistu oma pääoma on negatiivinen. Ilmoituksen tarkoitus on kertoa sidosryhmille yhtiön taloudellinen tilanne ja suojata erityisesti vakuudettomia velkojia, joita ovat esimerkiksi tavaroiden ja palveluiden toimittajat. Tämän jälkeen yhtiö voi jatkaa normaalisti toimintaansa, mikäli sen rahoitustilanne tämän vain sallii. Avoimen yhtiön ja kommandiittiyhtiön oma pääoma voi painua negatiiviseksi ilman, että tästä seuraisi tarvetta erityisiin ilmoituksiin tai tiedoksiantoihin yhtiön velkojille.

Voisit olla myös kiinnostunut näistä

-

Zervantista tulee Shine

Zervantilla on valoisa tulevaisuus uuden Zervant by Shine nimen alla. Teidän ei tarvitse tehdä mitään: voitte jatkaa Zervantin mobiili- ja verkkosovellusten…

-

Kirjanpidon pääkirja - mitä pääkirja kertoo ja ilmainen pohja

Kirjanpidon pääkirja on osa pakollista kirjanpitoaineistoa. Sen avulla näet kirjanpitotileittäin, mitä menoja ja tuloja yritykselläsi on.

-

Kirjanpidon päiväkirja - lataa valmis pohja

Kirjanpidon päiväkirja on osa kirjanpitoa. Päiväkirjan avulla näet liiketapahtumasi eli tulot ja menot aikajärjestyksessä.