Inkassounternehmen beauftragen als Kleinunternehmen

Die Kosten laufen weiter, aber dein Kunde bezahlt deine Rechnung einfach nicht? Solch eine Situation kann jede/n Selbstständige/n im Laufe seiner Tätigkeit betreffen. Einige geben nach der dritten selbst geschriebenen Mahnung auf, dabei gibt es Möglichkeiten, wie du an dein Geld kommst.

Eine davon: das Inkassoverfahren. Für viele ist dieser Begriff eher negativ behaftet, dabei bringt ein Inkassounternehmen für Betroffene viele Vorteile mit sich. In diesem Blogartikel erfährst du, was das ist, wie du ein Inkassobüro findest und beauftragst, was es kostet und alles, was du sonst noch zum Thema wissen musst.

Inhalt

Was ist ein Inkassoverfahren?

Ein Kunde kommt automatisch nach 30 Tagen in Zahlungsverzug, nachdem die Rechnung eingegangen und fällig ist. Als Selbstständige/r steht es dir zu, eine Mahnung zu senden und ein kürzeres Zahlungsziel setzen, um an dein Geld zu kommen. Wenn dies jedoch auch erfolglos verläuft, führt der Weg am Anwalt und dem Inkassobüro nicht vorbei.

Das Inkassobüro ist eine Alternative zum gerichtlichen Mahnverfahren gem. § 688 ZPO. Ein Inkassounternehmen kauft meist die ausstehende Forderung zu einem geringeren Preis vom Gläubiger – also dir – ab, und versucht so, das Geld von deinem Kunden, dem Schuldner, zu erhalten. Durch diese Vorgehensweise umgehst du das oft langwierige gerichtliche Mahnverfahren.

Außergerichtliches Inkasso

Das außergerichtliche Forderungsmanagement versucht in erster Linie weitere Schritte zu verhindern und ohne gerichtliche Titulierung dein Geld einzutreiben. Das Inkassounternehmen dient als neutraler Vermittler, um zwischen dir und deinem Schuldner eine Lösung zu finden.

Gerichtliches Inkasso

Sofern außergerichtlich keine Lösung gefunden wurde, geht es über ins gerichtliche Inkasso. Dies ist bundesweit möglich und führt zu einem vollstreckungsfähigen Titel, sofern der Schuldner keinen Einspruch einlegt und damit Erfolg hat.

Titelüberwachung

Sofern du erfolgreich einen Vollstreckungsbescheid erwirkt hast, kannst du bis zu 30 Jahre lang diesen Titel überwachen lassen. Das bedeutet, dass, sobald sich etwas an der finanziellen Situation deines Schuldners ändert, du deine Forderung wirkend machen kannst und auch nach so langer Zeit die Möglichkeit hast, an dein Geld zu kommen.

Auslandsinkasso

Wenn dein Kunde im Ausland ansässig ist, ist das kein Grund, kein Inkassoverfahren einzuleiten. Viele Inkassounternehmen bieten inzwischen Auslandsinkasso-Dienstleistungen an und helfen dir, deine Ansprüche auch dann geltend zu machen. Hierbei werden die jeweiligen Rechtsvorschriften berücksichtigt und die finanzielle Situation des Schuldners analysiert.

Wenn dein Kunde nicht bezahlt und du erfolgreich deine Forderungen über das Inkassounternehmen geltend gemacht hast, droht ihm außerdem ein Schufa-Eintrag, was sich wiederum negativ für dessen zukünftige Finanzentscheidungen auswirkt.

Die Beauftragung eines Inkassobüros – so funktioniert’s

Viele Betroffene warten zu lange, um ein Inkassobüro um Unterstützung zu bitten. Wann solltest du also ein Inkassounternehmen einschalten? Grundsätzlich gilt: so früh nach verstrichener Zahlungsfrist und -erinnerung wie möglich.

Als Gläubiger/in hast du nun drei Möglichkeiten für die Beauftragung des Inkassobüros:

Selbst beauftragen

Hierbei wählst du das Inkassobüro und beauftragst dieses, sich um die offene Rechnungsforderung zu kümmern. Das Inkassobüro agiert in diesem Fall in deinem Namen.

Gläubigerwechsel

Hierbei trittst du die offenen Posten an das beauftragte Inkassounternehmen ab. Du hast ab diesem Moment mit dem Prozess nichts mehr zu tun, das Inkassobüro kümmert sich darum und handelt im eigenen Namen.

Forderungsverkauf

In diesem Fall fließt sofort Geld für dich – deine Liquidität ist nicht länger eingeschränkt und das Inkassounternehmen kümmert sich um die Begleichung der Rechnung seitens des Schuldners.

Wenn du dich für eine Methode entschieden hast, kannst du in wenigen Schritten ein Inkassobüro beauftragen:

1. Inkassobüro finden – es gibt viele verschiedene Anbieter, die du mit deinem Anliegen beauftragen kannst. In Deutschland allein gibt es rund 750 Anbieter, die du alle nachschlagen kannst unter dem Rechtsdienstleistungsregister. Nur bei Gerichten registrierte Inkassobüros dürfen Schulden eintreiben.

2. Online Inkasso beauftragen – du reichst alle notwendigen Unterlagen ein, die das Inkassobüro von dir benötigt, um tätig zu werden.

3. Nun wird das Inkassobüro tätig und mit vorgerichtlichen Maßnahmen beginnen, wie etwa Kontakt zum Schuldner aufnehmen, die Bonität überprüfen und die Legitimität der Forderung überprüfen.

4. Je nach Erfolg, werden nun die Maßnahmen angepasst – sofern dein Kunde zustimmt, zu bezahlen, bleibt die Angelegenheit außergerichtlich und es werden Zahlungsmethoden, wie etwa Ratenzahlung, vereinbart, um die Schuld zu begleichen.

5. Bringt alles nichts, wird das gerichtliche Mahnverfahren eingeleitet. Dies führt, sofern der Schuldner beim Erhalt des gerichtlichen Mahnbescheids keinen Widerspruch einlegt, zum Vollstreckungsbescheid und anschließend zur Kontopfändung.

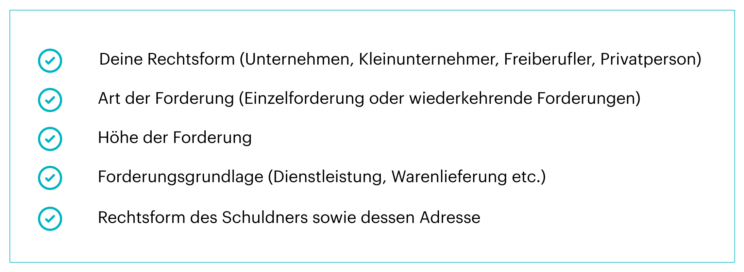

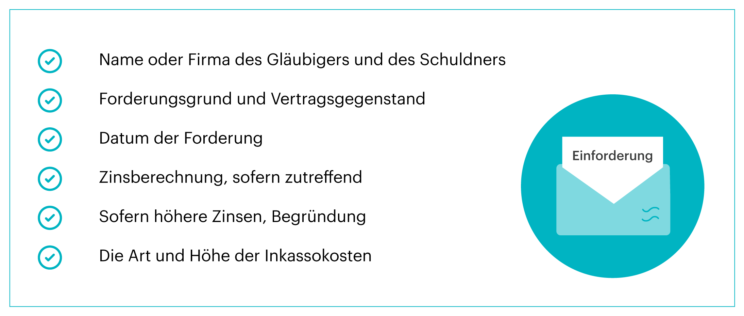

Diese Informationen benötigt das Inkassounternehmen von dir

Wenn du ein Inkassounternehmen beauftragen willst, benötigt dieses einige Informationen zu dir und deinem Anliegen. Dazu gehören:

Für die erfolgreiche Einforderung für den Gläubiger einsehbar sein müssen:

Was kostet ein deutscher Inkassodienst?

Die Beauftragung eines Inkassodienstes ist wie jeder Service mit Kosten verbunden. Grundsätzlich werden die für dich entstandenen Kosten ebenfalls dem Schuldner in Rechnung gestellt. Sollte der Schuldner jedoch insolvent sein oder du eine fehlerhafte Rechnung eingereicht haben, trägst du die Kosten.

Für gewöhnlich liegen die Gebühren für Schreib- und Portoauslagen bei ca. 20 Euro. Hinzu kommt der Zinssatz der Hauptforderung, welcher täglich steigt. Weitere Inkassokosten, die jedoch ebenfalls auf den Schuldner übergehen, sind der Versand des Mahnbescheids oder eventuelle Vollstreckungskosten (Gerichtsvollzieher etc.). Die durchschnittliche Regelgebühr orientiert sich an der Rechtsanwaltsgebührentabelle und liegt zwischen 0,5 bis 2,5. So entstehen bei einem Gegenstandswert von beispielsweise 1.500 Euro Inkassogebühren in Höhe von maximal 127 Euro.

Gut zu wissen: Die anfallenden Kosten sind Teil deines Verzugsschadens, für den der Kunde gemäß § 280 BGB aufkommen muss, vorausgesetzt er ist im Zahlungsverzug nach § 286 BGB.

Die Rahmenbedingungen für ein erfolgreiches Inkassoverfahren

Mahnschreiben

Bevor du ein Inkassounternehmen einschalten kannst, musst du selbst eine Mahnung an deinen Kunden abschicken, um ihm eine Zahlungserinnerung zukommen zu lassen. Eine zweite oder dritte Mahnung ist optional und reine Kulanzsache. Je nachdem, wie deine Beziehung zu deinem Kunden ist, kannst du hier abwägen, was sinnvoll ist.

Festes Kaufdatum

Sofern du ein festes Kaufdatum auf deiner Rechnung genannt hast, tritt der Kunde automatisch in Zahlungsverzug, sobald der Zahlungstermin überschritten wurde.

Eindeutige Zahlungsfrist

Hast du eine Zahlungsfrist angegeben, beispielsweise zahlbar nach 30 Tagen, so gelangt dein Kunde automatisch in Verzug, wenn er diese Frist überschreitet. Dies entbindet dich der Notwendigkeit einer Mahnung und du kannst zum Inkassoverfahren übergehen.

Gründe für Zahlungsausfälle

Oft meint dein Kunde es gar nicht böse, wenn er deine Rechnung nicht bezahlt und zeigt sich nach einem Gespräch meist einsichtig, um die Rechnung zu begleichen. Suche in erster Linie immer das Gespräch, oft kommt es bei Schuldnern selbst zu Zahlungsausfällen durch deren Kunden oder Engpässen, schlechter Auftragslage oder gar Insolvenz.

So schützt du dich vor Zahlungsausfällen

Auch die Beauftragung eines Inkassounternehmens kann nervig sein – deshalb lohnt es sich, Vorkehrungen zu treffen, um Zahlungsausfälle im Voraus zu vermeiden oder zu minimieren.

1. Anzahlung fordern

Gerade bei Neukunden und größeren Projekten lohnt es sich, vor Projektbeginn eine Anzahlung zu verlangen und erst nach erfolgreichem Zahlungseingang mit der Arbeit zu beginnen.

2. Factoring

Factoring ist eine weitere Option, um direkt nach Rechnungserstellung an dein Geld zu gelangen. Hierbei gibst du deine Geldforderung an eine Factoring-Gesellschaft weiter, die sich gegen eine Gebühr (meist 10 %) um die Begleichung deiner Rechnung kümmert und dich vor Zahlungsausfällen schützt. Sinnvoll ist diese Art von Finanzierung oft erst bei hohen Jahresumsätzen und hohen Rechnungsbeträgen.

3. Skonto anbieten

Nicht jeder Zahlungsausfall ist auf eine Zahlungsunfähigkeit zurückzuführen. Einige Kunden sind vergesslich oder sehen keinen Anreiz darin, die Rechnung sofort zu begleichen. Hier kann dir das Anbieten von Skonto nützlich werden. Skonto bedeutet, dass du einen gewissen Nachlass (oft 2 bis 5 %) bei der Rechnungsbegleichung in einem bestimmten Zeitraum anbietest.

Dies könnte dich auch interessieren

-

Steuerberater vs. Buchhalter: Wen benötigt man als KMU?

Wann benötigt man einen Steuerberater und in welchem Fall einen Buchhalter? Was brauchen KMUs?

-

Wie erstelle ich eine gute Präsentation?

Wie erstelle ich eine gute Präsentation? Tipps und Methoden wie man professionelle Präsentationen erstellt!

-

Geschäftskonto Vergleich und Vorteile

Deine Kund*innen wollen bezahlen, du hast aber noch kein Geschäftskonto? Kein Grund zur Panik! Ein Geschäftskonto ist für viele Freiberufler*